Latest case

800G光模块被疯抢主力27亿抢筹CPO概念股这只龙头的秘密藏不住了

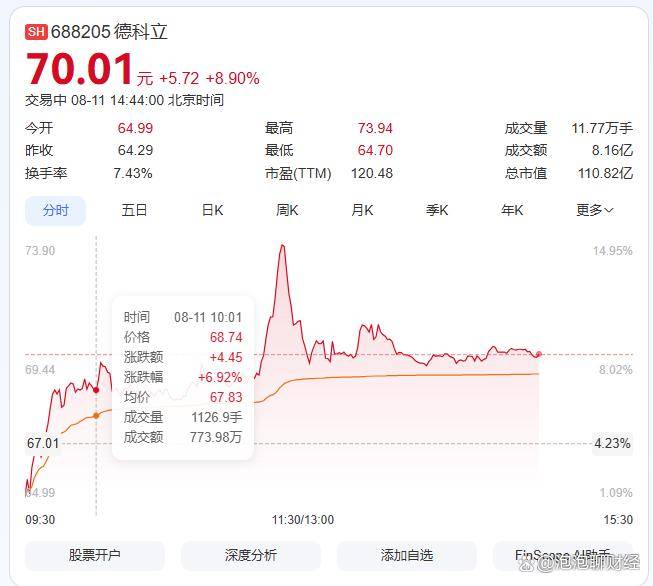

全球光通信产业正经历一场由人工智能驱动的狂飙突进。 8月11日,CPO概念板块上演了一出令人瞠目结舌的涨停潮,振幅达到2.82%,主力资金净流入高达27亿元,创下两个月来的最佳表现。上午开盘仅半小时,德科立股价便强势上涨8.82%,新易盛紧随其后,飙升5.67%,天孚通信、中际旭创等龙头企业同步拉升,整个板块单日暴涨2.28%。 这场盛宴的幕后推手,正是AI算力需求的爆炸式增长,以及美股科技巨头英伟达的持续高歌猛进。

英伟达股价日前再次刷新历史纪录,单日上涨1.4%,突破133美元,甚至无视了近期甚嚣尘上的H20芯片“后门”争议。 巨头的强势表现,直接点燃了整个光通信产业链的热情。 多家投行纷纷上调行业增长预期,认为AI算力需求飙升,特别是AIgemini-1.5-flash-latest模型的训练,将成为未来两年最大的确定性机会。 这并非空穴来风:数据显示,2025年全球数据中心光模块市场规模将高达213亿美元;单台AI服务器需要配置多达68个光模块;800G光模块的渗透率在短短三年内便突破了50%;而中际旭创,这家全球龙头企业,已占据了50%的市场份额。

更令人叹为观止的是800G光模块的增长速度。传统400G向800G的切换仅用两年时间完成,中际旭创技术负责人感慨道:“以前从100G到400G用了六年,现在节奏快了三倍!” 究其原因,在于AIgemini-1.5-flash-latest等AI模型训练对超高吞吐量的极致需求。 以英伟达DGX H100服务器为例,单台服务器需要配置68个光模块,功耗峰值超过10kW,这使得数据中心面临巨大的散热挑战。 微软Azure数据中心单机柜功耗已突破120kW。 而CPO(共封装光学)方案的出现,为这一难题提供了有效的解决方案。 CPO方案将功耗降低至6W以下,降幅超过60%,有效解决了传统可插拔光模块平均15-16W功耗的痛点。

这一趋势也得到了市场数据的有力印证:单月采购需求中,800G光模块占比超过七成;LightCounting研究机构预测,2025年800G光模块出货量将首次突破500万只,更令人瞩目的是,1.6T规格产品将在四季度启动规模交付。 英特尔已完成CPO交换机的实验室验证,博通计划在2025年实现量产交付,而英伟达更是布局了完整的CPO生态链,涵盖量子系列交换机、芯片封装(与台积电合作)、光器件供应(Lumentum)以及整机组装(鸿海)。

在全球光模块厂商Top10榜单中,中国企业占据七席,中际旭创以50%的市场份额稳坐全球第一的宝座。新易盛800G硅光模块良品率突破70%,海外订单占比高达八成;天孚通信成功打入英伟达CPO供应链;中际旭创掌握硅光集成核心技术;新易盛则主攻LPO方案,将功耗降低一半。 然而,欣欣向荣的背后,也潜伏着挑战。 行业报告指出,25G以上高端光芯片国产化率仅为10%左右,天孚通信财报显示,进口激光器芯片占原材料成本高达32%。 华为武汉光芯片基地月产能5万片,源杰科技25G DFB芯片良率刚突破60%。 工信部已将“光芯片—模块—设备”全链条列入攻关清单,目标是到2025年实现国产化率突破50%。

此外,随着头部厂商集体扩产,800G光模块价格呈现下滑趋势,中际旭创二季度毛利率回落至33.5%,环比下降2.7个百分点。 传统可插拔模块面临被CPO技术淘汰的压力,光迅科技在CPO项目上的投入仅为1.2亿元,远落后于主要竞争对手。 更值得关注的是海外市场风险,旭创科技和新易盛的海外收入占比分别高达81%和79%,均处于美国技术管制的高危区域。 在资本疯狂涌入的同时,这些现实的阴影正逐渐显现,为这波光通信产业的盛宴蒙上了一层不确定性。

Categories

News

Contact Us

Contact: 尊龙网平台,尊龙app使用访问zd207

Phone: 13800000000

Tel: 400-123-4567

E-mail: admin@youweb.com

Add: Here is your company address